Мало кто думал, что в 2017 году ситуация на рынке недвижимости поменяется, и цены пойдут вверх. Но реалии таковы, что почти трехлетнее падение цен остановилось, и начался рост. Чего можно ожидать в новом 2018 году?

С таким вопросом Realt.by обратился к экспертам рынка.

Юрий Жарков, управляющий партнер группы компаний ViVa Invest:

— В текущем году тенденция роста потребительской активности и цен на рынке новостроек была очевидна. В основном это коснулось проектов эконом- и комфорт-класса, где сосредоточен массовый спрос на жилье. В отдельных домах этих классов имел место заметный дефицит некоторых типов квартир, как правило, наиболее компактных.

Потребитель, который всерьез увлекался поиском квартиры, довольно быстро приходил к выводу, что на обдумывание у него нет трех месяцев, которые еще в 2016 году были привычным и комфортным сроком для выбора подходящего варианта. Понравившаяся квартира могла исчезнуть из экспозиции или прибавить в цене настолько неожиданно, что договоры долевого строительства заключались и частично оплачивались даже до того, как банк успевал одобрить хотя бы предварительную заявку на кредитование сделки.

Без учета проектов Минского района, жилья эконом-класса в столице предлагалось немного. К примеру, за 2017 год наша группа компаний на 90% реализовала два дома в Каменной Горке и три — в Степянке, которые можно считать репрезентативной выборкой. В начале текущего года двухкомнатная квартира площадью 60 кв.м продавалась в этих локациях по $900/кв.м и $800/ кв.м в эквиваленте соответственно. Сегодня при 100-процентной оплате такая квартира стоит на 10% дороже. Более востребованная «евро-двушка» площадью 45 кв.м прибавила в цене на 15%.

- Степянка

Главная причина роста цен в текущем году — существование доступных кредитов в необходимом и достаточном количестве, которые к тому же еще и дешевели едва не каждый месяц. Если бы еще был упразднен институт поручительства, то динамика цены, вероятно, радовала бы потребителя еще меньше. Тем не менее, 2017 год по праву может считаться годом доступных кредитов, оставивший в прошлом запредельные ставки и непродолжительные кредитные «инъекции».

В комфорт-классе также отмечена положительная динамика цен. За время кризиса квартиры в каркасно-блочных домах стали более компактными и доступными, а значит, и востребованными, вернув себе место в нише «живого» рынка.

Пожалуй, единственный класс жилой среды, который не затронули структурные перемены, — это «бизнес». Но надо понимать, что за время кризисной пятилетки большая часть предложения в этом сегменте достаточно много теряла и в цене, и в качестве. В этой связи ценовая коррекция выглядит вполне справедливой. Отдельные объекты, сохранившие марку качества «бизнес», все еще выглядят переоцененными ввиду отсутствия достойных альтернатив. Потребитель жилой среды повышенного качества активно использует инструмент рассрочки от застройщика и практически не прибегает к кредитной поддержке.

В целом рынок 2017 года можно охарактеризовать как весьма активный и подающий надежды.

Если в 2018 году принципиально ничего не поменяется в плане кредитной политики государства и банков и рынок будет такими же темпами прирастать новыми площадками, как и в текущем году, то мы сможем наблюдать дальнейший рост цен.

Много говорится о том, что количество площадок с каждым годом сокращается, что влияет на динамику цен. Однако профессиональной и структурной статистики по этому вопросу все еще не существует. В расчет не принимаются опционы 2- и 3-летней давности, которых становится все больше. В статистике ежегодного ввода в эксплуатацию нового жилищного фонда опционы не участвуют, равно как и сделки долевого строительства. При этом новые площадки есть, и уже в 2018 году право выбора потребителя несколько расширится.

Однако выбор нового жилья все еще ограничен. В Минске, например, в отличие от Баку, где купить квартиру в новостройке можно в привязке к расположению конкретного учебного учреждения или форматного супермаркета, разнообразие локаций весьма скудное.

Думаю, что в наступающем году цены на жилье в области «живого» рынка, как и в 2017-м, имеют потенциал для роста на 10%.

Павел Астапеня, директор АН «Эксперт»:

— 2017 год на вторичном рынке жилья Минска заканчивается интересно. Собственно, того, что произошло, никто не ожидал. То падение цен, которое мы наблюдали в течение последних 3 лет, летом текущего года остановилось. Прогноз о 10-процентном снижении цен на 2017 год уже не оправдывается. Очевидно, что такого падения цен в текущем году не произойдет. Скорее всего, к концу года мы вернемся к ценам, которые сложились на рынке на начало текущего года.

Тенденция дальнейшего падения цен не оправдалась по одной простой причине: появились доступные кредиты. Размер ставки рефинансирования достиг докризисного уровня. Понятно, что определенные деньги были вброшены в банковскую систему, в том числе для поддержания самой банковской системы и строительства.

До лета 2017 года процент сделок купли-продажи квартир на минской «вторичке» с привлечением кредитов составлял 2-3%. Сегодня количество таких сделок увеличилось в 6-7 раз. Выросли и суммы кредитов. Если 1-2 года назад, чтобы купить квартиру на вторичном рынке жилья, люди привлекали в основном $5-10 тыс., то сегодня заемные средства банков составляют и $40 тыс., и $50 тыс.

Возможно, покупатели рассчитывают на какую-то будущую девальвацию. Но если отталкиваться от реалий экономики, то лично я в нее не верю. В очередной раз рынок продемонстрировал, что он, как и любой другой, подвержен и взлетам, и падениям. И, судя по всему, пока цикл падения цен закончился.

В 2018 году цены на рынке по-прежнему во многом будут зависеть от состояния банковской системы. Если ставка рефинансирования и процентные ставки по кредитам будут снижаться и дальше, то мы сможем увидеть даже определенный рост цен. В феврале-марте следующего года уже станет все более понятно. Если доступных кредитов не будет, то цены начнут снова медленно снижаться либо стабилизируются на сложившемся уровне.

Рост цен в текущем году мог быть более существенным, если бы более быстрыми темпами рос ВВП. Но этого не происходит, и вряд ли в 2018 году мы увидим большой рост этого показателя. Скорее, он будет расти постепенно.

Сергей Сенкевич, старший аналитик Департамента консалтинга и аналитики Colliers International в Беларуси:

Офисный сегмент

— За 11 месяцев 2017 года на рынке офисов Минска было введено немногим более GLA 51 тыс. кв.м площадей, предназначенных для аренды, в 4 бизнес-центрах и небольших сопутствующих административных объектах или их частей. Кроме того, завершено несколько проектов built-to-suit. Этого количества площадей оказалось для рынка крайне мало. В некотором смысле улучшить ситуацию помог проект МФК «Абшерон», который концептуально замышлялся, как ресторанно-развлекательный комплекс. Но после его изменения на рынок офисов было предложено еще 9 тыс. кв.м площадей.

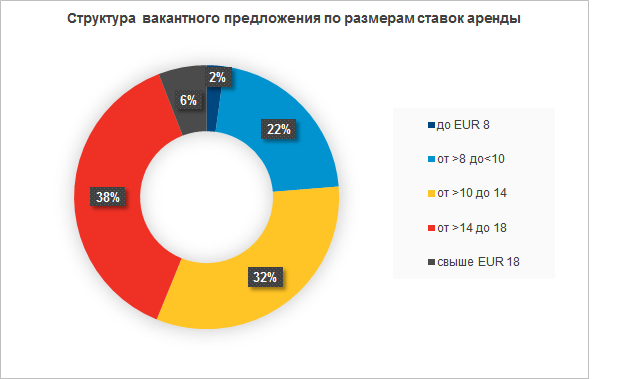

Но в целом предложение отстало от спроса, что выразилось и ограниченными вариантами выбора для арендаторов, и ростом ставок в качественных офисных зданиях. Налицо вымывание дешевых предложений. Если, например, в 2015 – первой половине 2016 года снять в аренду офис в сегменте класса В2 можно было за 4,5-6 EUR/кв.м, то сейчас ничтожно малая доля предложений даже по ставкам до 8 EUR/кв.м. В классе В1 ставки с 17 EUR/кв.м выросли до 18 EUR/кв.м и выше.

Соответственно, сократилась и вакантность. В офисах класса А ее нет, класса В1 зафиксирована на уровне 6,5%, класса В2 — менее 5%.

До конца года возможен ввод в эксплуатацию БЦ «Академия» и БЦ «Софит». Но эти объекты никак не повлияют ни на изменение ставок, ни на вакантность.

В 2018 году продолжится тренд текущего года: сохранится дефицит предложения. Те небольшие объекты, которые планируются к вводу, вряд ли что-то поменяют на рынке. Повлиять на конъюнктуру рынка может только такой проект, как «Шантер Хилл». Но это будет не ранее 2019 года. К концу 2018 года планируется сдача в эксплуатацию и БЦ «Футурис», однако для арендаторов он, скорее всего, будет доступен лишь в 2019 году. Опять-таки, только в 2019 году ожидается заселение комплекса «Экс-Кемпински». Так что в 2018 году в качественных бизнес-центрах нас ожидает дефицит предложения и рост ставок.

Сегмент торговой недвижимости

В текущем году в Минске ввелось свыше GLA 93 тыс. кв.м торговых и торгово-развлекательных площадей. Самый значимый объект — это ТРЦ в составе МФК Green City, площади которого составили 50% всего текущего ввода. Правда, тут с оговоркой: пока в ТРЦ ведутся работы по полному запуску галерейной зоны.

До конца года заявлялся ввод еще одного крупного проекта — ТРЦ Diamond City. Но речь о полном запуске проекта может идти не ранее марта следующего года.

Для ранее введенных ТЦ этот год сложился не совсем удачно. Наметившаяся положительная динамика роста РТО, вход на рынок новых брендовых ритейлеров — все это способствует их успешному функционированию. На этом фоне стабилизировались и по некоторым объектам даже начали возвращаться на докризисный уровень арендные ставки, сократилась вакантность.

Однако даже крупные ТРЦ Galleria Minsk и Dana Mall после открытия более чем по полгода функционировали на уровне открытого якоря и незначительного числа арендаторов галерей, заполняемость площадей находилась ниже 30% от GLA. С весны 2017 года в обоих объектах начали открываться один за одним новые магазины, при этом крупные, и, что немаловажно, многие из них — это новые для рынка Республики Беларусь бренды. К настоящему времени вакантность в обоих объектах сократилась до уровня немногим выше 20% от GLA.

- Galleria Minsk

В целом сегодня можно говорить о том, что рынок торговой недвижимости подвержен значительной дифференциации. Успешные объекты могут не переживать по поводу вакантности. Снять в аренду торговое помещение здесь можно по докризисным ставкам, тогда как другие сталкиваются с ротацией, по сути, уходом арендаторов и довольствуются низкими ставками.

Похоже, что положительные тенденции текущего года ждут рынок ритейла и торговой недвижимости и в 2018 году. Во-первых, по всем прогнозам рост РТО продолжится, и даже более динамично. А не это ли стимул для развития розницы? Соответственно, сети начнут расширяться. Будут открываться новые магазины крупных международных брендов, которые пришли на рынок в 2017 году. Более того, очень высока вероятность входа на наш рынок новых брендов такого же уровня.

Естественно, ставки в топовых ТРЦ, куда придут международные брендовые ритейлеры, априори будут высокими и покажут хорошую заполняемость. А вот устаревшим объектам прошлых поколений конкурировать станет еще сложнее. Так что тут, видимо, стоит ждать роста числа сделок M&A.

Из ожидаемых событий 2018 года можно отметить заявленное открытие магазинов компании Inditex, включая Zara, в ТЦ Green City, открытие ТРЦ Diamond. Ставки в качественных объектах будут держаться на прежних высоких уровнях либо по отдельным категориям могут подрасти.

- Dana Mall

Также следующий год будет показателен в плане изменения ситуации с рядом некоторых объектов, судьба которых до сих пор не ясна: ожидается появление проекта на месте бывшего Червенского рынка, у МФК «Магнит Минска» истекают установленные сроки строительства (2018 год), предполагается строительство более высокими темпами крупного ТРЦ «Палаццо Молл». Интересна также судьба находящегося в сравнительно высокой степени готовности торгового объекта ЗАО «БСБ Банк» — «Галерея Сеница».

Складская недвижимость

В текущем году в данном сегменте введены в эксплуатацию объекты 1-й очереди логопарка в Индустриальном парке «Великий камень» общей площадью 50 тыс. кв.м, а также еще одного корпуса в ЛЦ «Прилесье» общей площадью около 25 тыс. кв.м.

Ставки на качественные склады в близких пригородах Минска еще в прошлом году установились в диапазоне 4-6 EUR/кв.м. Здесь не стоит ждать особых изменений. Ротационные явления также замедлились, нет большого количества высвобождения складских помещений в аренду. Но говорить о полном восстановлении спроса не приходится. Складской сектор зависит от состояния других секторов экономики: внешней и внутренней торговли, промпроизводства. Здесь есть повод для оптимизма, но все же объемы к докризисному уровню не вернулись.

В сегменте складской недвижимости тревожит то, что нет новых реализуемых проектов на ранних и средних этапах строительства. Если в экономике продолжится положительный рост, в среднесрочный период можно будет столкнуться с ограниченностью предложения и выбора помещений. Это то, что мы сегодня имеем в офисном сегменте.

Первоначально было опубликовано здесь: realt.by

Очень интересный и полезный материал.

Спасибо!